ƸӢ��")

��

��Դ: ������Ժ2022-03-01 15:08

��Փ���c(di��n)������x

һ�����c(di��n)�śr

��ӆ��ġ�����̎�P��������2021��7��15����ʽʩ��,��ԓ����Ҏ(gu��)������̎�P�О�,�����ϺͱO(ji��n)�������C(j��)�P(gu��n)��Ч��(sh��)ʩ������������Ҫ���ɡ��@������̎�P����1996���C����(sh��)ʩ�ԁ����״�ȫ����,������������“���`���P”��Ҏ(gu��)��,���������`����Σ������p�����r(sh��)�����ģ����Բ�������̎�P,������ӆ�ġ�����̎�P�����M(j��n)һ����ȫ����̎�PҎ(gu��)�t,�����ӾC��������(zh��)���ƶ�,���Ƅ�(d��ng)��Q���^��(zh��)�����؏�(f��)��(zh��)���͈�(zh��)��������ɢ�Ȇ��},��

���w����

(һ)��؞���䌍(sh��)�й������k���d,����(gu��)��(w��)Ժ�k���d���P(gu��n)���M(j��n)һ����������ܸĸ����Ҋ������(gu��)��(w��)Ժ����(w��)��(hu��)���P(gu��n)����,�������_չ2021��“�Ҟ�{�����U�M(f��i)���k��(sh��)���߱����k�����L(f��ng)�Є�(d��ng)”,�����M(j��n)����(w��)�I(l��ng)��“�Źܷ�”�ĸ���÷���(w��)�Ј�(ch��ng)���w,������(j��)�����A���͇�(gu��)����̎�P����,�������A���͇�(gu��)�������չ����������䌍(sh��)ʩ��(x��)�t�ȷ��ɷ�Ҏ(gu��)����(gu��)�Ҷ���(w��)�����ƶ��ˡ�����(w��)����̎�P“���`���P”���(xi��ng)��Ρ�,����(du��)���״ΰl(f��)��������������(xi��ng)��Σ������p,���ڶ���(w��)�C(j��)�P(gu��n)�l(f��)�F(xi��n)ǰ����(d��ng)���������ڶ���(w��)�C(j��)�P(gu��n)؟(z��)�����ڸ��������ރ�(n��i)�����ģ���������̎�P,��

(��)���Ĵ�ʡ,������(w��)���T��“���`���P”���郞(y��u)����(zh��)����ʽ������ܸĸ����Ҫ�e��,���ھ��w��(zh��)���^����,���e�O�\(y��n)���f����������ʾ���ѵȷǏ�(qi��ng)���Ԉ�(zh��)����ʽ���M(j��n)�������,��

“�{����������I(y��)��������,�������?y��n)��`���О��ܵ�̎�P����˾���J��Ҳ��(hu��)�ܵ�Ӱ�,��‘���`���P’�w�F(xi��n)�˶���(w��)���T��(du��)�҂�������,��”���Ͽ������خa(ch��n)�_�l(f��)��˾��ؔ(c��i)��(w��)�ˆTţŮʿ��ʾ��

“��(sh��)�H��,�������(sh��)���`���О鶼����?y��n)�{���˲�̫�˽����߶���(d��o)�µğo��֮�^,���@�N��r��ȫ����ͨ�^�����o��(d��o)�ȷǏ�(qi��ng)���ֶ��e�O����(d��o)����������(qi��ng)������,�����C���{�P(gu��n)ϵ��”��(gu��)�Ҷ���(w��)�������_�ж���(w��)�ֵ�һ����(w��)�����L(zh��ng)�ܽ�܊��B�f,��

“‘���`���P’�ƶȜp�p����I(y��)���a(ch��n)��(j��ng)�I(y��ng)����,��Ҏ(gu��)������(w��)������(zh��)���О飬��߈�(zh��)��Ч��,���w�F(xi��n)��̎�P�c������Y(ji��)��ԭ�t,�����M(j��n)�����{�p������⣬��(zh��)�������������Мض�,��”��(gu��)�Ҷ���(w��)�������ո��¼��g(sh��)�a(ch��n)�I(y��)�_�l(f��)�^(q��)����(w��)�ֶ�Դ������ؓ(f��)؟(z��)��������(gu��)��ʾ,��

��,�������^�c(di��n)

“���`���P”��εČ�(sh��)ʩ�������Ƅ�(d��ng)����(w��)��(zh��)��,������(w��),���O(ji��n)�ܵ�����ͷ�ʽ�ֶ�׃���һ��(g��)��Ҫ�e�롣�@��(du��)�{���˶���,���õ��˼��r(sh��)�m���`���О�ęC(j��)��(hu��),���ɸ��ܵ���(zh��)���Ĝضȡ�ͬ�r(sh��),���@�N�МضȵĻ���(d��ng),���܉����M(j��n)���{�p����������֧�֣����M(j��n)�{���˸����˽����ն���,����߶�����Ķ�,��

������Ҏ(gu��)���{�����p�`Ҏ(gu��)�涐�О飬��(y��u)���I(y��ng)�̭h(hu��n)��,������(w��)�Ј�(ch��ng)���w,���e�O����(d��o)�{��������(d��ng)���������ڸ����`���О飬���̶��{�����U�M(f��i)���������t��,���I(y��ng)�����ö��ՠI(y��ng)�̭h(hu��n)��,��

����“���`���P”�ƶȣ�����ּ�ڄ�(chu��ng)��(zh��)����ʽ,����Ч�\(y��n)���f������,����ʾ���ѵȷǏ�(qi��ng)���Ԉ�(zh��)����ʽ����������߈�(zh��)���ľ��_��,����(zh��)�������������Мض�,�����Ј�(ch��ng)���w�l(f��)չ�ṩ֧�֡�

��,����ȷ���

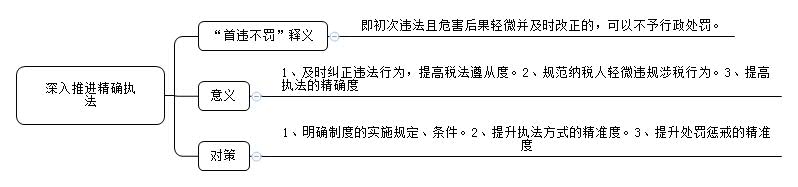

(һ)������x

���`���P���������`����Σ������p�����r(sh��)������,�����Բ�������̎�P��

(��)���x

1,��ͨ�^�@�N��ʽ,���܉r(sh��)�m���`���О飬�ɸ��ܵ���(zh��)���Ĝض�,��߀�܉����M(j��n)���{�p����������֧��,�����M(j��n)�{���˸����˽����ն�������߶�����Ķ�,��2,��������Ҏ(gu��)���{�����p�`Ҏ(gu��)�涐�О飬���̶��{�����U�M(f��i)���������t�����I(y��ng)�����ö��ՠI(y��ng)�̭h(hu��n)��,��3,����������߈�(zh��)���ľ��_�ȣ����Ј�(ch��ng)���w�l(f��)չ�ṩ֧��,��

(��)��(du��)��

1,����(zh��)�����(xi��ng)Ҫ����(zh��n)�����_�ƶȵČ�(sh��)ʩҎ(gu��)��,���l��,�������κ�“���`”����“���P”���e��Ҫ���ϳ����`��,������������(xi��ng),��Σ������p�����r(sh��)������Ҫ��,����������“���`���P”��Ҫ��,��ͬ�ӱ�횳Г�(d��n)���ɺ������������̎��,���P��(d��ng)��؟(z��),���_����(zh��)�����(xi��ng)��Σ��_չᘌ�(du��)�Ԉ�(zh��)���z��,��ͬһ��I(y��)�漰����(g��)�ИI(y��)�I(l��ng)���,��Ҫ�ƶ��C����Ρ�

2,��������(zh��)����ʽ�ľ���(zh��n)��,����(qi��ng)�����I(y��)���g(sh��)֧�Σ��\(y��n)����Ϣ��ϵ�y(t��ng),���_չ(li��n)�ψ�(zh��)���z��,���p�ٶ��^��(zh��)����

3,������̎�P�ͽ�ľ���(zh��n)��,����(y��n)���䌍(sh��)���ɲ�����(x��)�t���_�������m��(d��ng),���Ž^“����̎�P��̎�P”“��������΄�(w��)��̎�P”�F(xi��n)��,���M(j��n)һ����(qi��ng)������(w��)���R(sh��)����(sh��)�F(xi��n)��������(zh��n)��(zh��)������I(y��)�ط���(j��ng)�I(y��ng)���Ի���(d��ng),���I(y��ng)�����àI(y��ng)�̭h(hu��n)��,���ӏ�(qi��ng)���ù�������(qi��ng)��ʧ�őͽ����,��

�ġ�˼�S��(d��o)�D

��һƪ��2022ʡ����Փ���c(di��n)�������������в��·��ηN��

��һƪ��2022ʡ����Փ���c(di��n)���l(f��)չ�l(xi��ng)�����������l(xi��ng)�����d

10.jpg)

���(li��n)��(d��ng)�V��������^(q��)������ƪ��")

���ӹ���")

,��������,���Ƅ�(d��ng)�V�|���|(zh��)���l(f��)չ")

����얹̡�Óؚ����(ji��n)���ɹ��� ����̄�(w��)���r(n��ng)��ؚ�ĬF(xi��n)��")

9.jpg)

8.jpg)

8_2.png)