2021-06-01 17:09:25 ¹«Õ(wØ“)Tæ¼Ō¾W(wØ£ng)

ĪÄÕĀķ(lØ¢i)Ō“£ŗV|·ÖŌŗ

ĪÄÕĀķ(lØ¢i)Ō“£ŗV|·ÖŌŗ

ó(bؤo)æ¼(wØØn)ī}½ā»ó,£æ

Ķ¬W(xuئ)ß“a×ÉŌ(xزn)

ŌŚ¹«Õ(wØ“)Tæ¼ŌµÄŁYĮĻ·ÖĪöÄ£KÖŠ,£¬»łĘŚĮæŗĶ²īÓ(jج)Ėć(wØØn)ī}£¬Ņ»Ö±¶¼ŹĒ×±¶ąæ¼Éśī^ĢŪµÄī}ŠĶ,”£“ó¼Ņ¶¼ÖŖµĄ¹«Õ(wØ“)Tæ¼ŌÖŠ,£¬r(shØŖ)égµÄ°ŃĪÕÓČéÖŲŅŖ£¬Č»¶ų“Ėī}ŠĶŹĒŹ®·ÖĄĖŁM(fØØi)r(shØŖ)égµÄ,£¬Čē¹ū°“²æ¾Ķ°ąµÄČ„Ó(jج)Ėć,£¬ėmČ»×ī½KÄܵƵ½Õż“_“š°ø£¬µ«ŹĒ

sž(huج)ĻūŗÄ“óĮæµÄr(shØŖ)égŗĶ¾«Į¦,”£ÄĒĆ“¬F(xiؤn)ŌŚĪŅķ(lØ¢i)½o“ó¼ŅÖv½ā“Ėī(lØØi)ŠĶµÄ½āī}¼¼ĒÉ,£¬Ļ£Ķū¦(duج)V“óæ¼ÉśÓŠĖłĶÖś”£

»łĘŚĮæŗĶ²īÓ(jج)Ėćī}ŠĶµÄĢŲüc(diØ£n)õrĆ÷,£¬×R(shØŖ)eŅ²±ČŻ^ŗ(jiØ£n)Ī,£¬Ö÷ŅŖæ¼²ģ“ó¼ŅµÄÓ(jج)Ėć¹¦µ×ŅŌ¼°ÄĶŠÄ£¬ß@“ĪÖųÖŲé“ó¼ŅÖv½ā£ŗ®(dØ”ng)ī}ÄæĢį¹©¬F(xiؤn)ĘŚĮæŗĶŌöéL(zhØ£ng)ĀŹĒó»łĘŚĮæŗĶ²īÓ(jج)ĖćµÄī}ŠĶ,”£

»łĘŚĮæŗĶ²īÓ(jج)Ėćī}ŠĶµÄ½āī}¼¼ĒÉČēĻĀ£ŗ

ĻĀĆęĪŅķ(lØ¢i)ĶØß^(guØ°)×µĄÕęī}¾ßówĮĖ½āŅ»ĻĀ£ŗ

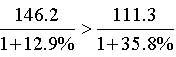

”¾Ąż1”æ2014Äź,£¬ŅŌ¼Ó¹¤ŁQ(mؤo)Ņ×·½Ź½³öæŚčFĀ·ŌO(shØØ)ä146.2|ŌŖ£¬ŌöéL(zhØ£ng)12.9%,£¬Õ¼54.6%;ŅŌŅ»°ćŁQ(mؤo)Ņ×·½Ź½³öæŚ111.3|ŌŖ,£¬ŌöéL(zhØ£ng)35.8%£¬Õ¼41.6%”£

2013Äź,£¬ĪŅų(guØ®)čFĀ·ŌO(shØØ)ä³öæŚ·½Ź½ÖŠ,£¬ŅŌ¼Ó¹¤ŁQ(mؤo)Ņ×·½Ź½³öæŚ±ČŅŌŅ»°ćŁQ(mؤo)Ņ×·½Ź½³öæŚ( )”£

A.¼s¶ą35|ŌŖ B.¼s¶ą47.5|ŌŖ

C.¼sÉŁ35|ŌŖ D.¼sÉŁ47.5|ŌŖ

”¾“š°ø”æB

”¾½āĪö”æ±¾ī}æ¼²é»łĘŚĮæ²īÖµÓ(jج)Ėć,”£

µŚŅ»²½,£¬¶ØĪ»²ÄĮĻÖŠ“2014Äź£¬ŅŌ¼Ó¹¤ŁQ(mؤo)Ņ×·½Ź½³öæŚčFĀ·ŌO(shØØ)ä146.2|ŌŖ,£¬ŌöéL(zhØ£ng)12.9%,£¬Õ¼54.6%;ŅŌŅ»°ćŁQ(mؤo)Ņ×·½Ź½³öæŚ111.3|ŌŖ£¬ŌöéL(zhØ£ng)35.8%,£¬Õ¼41.6%,”£”

µŚ¶ž²½£¬Ŗ(yØ©ng)ÓĆ¼¼ĒÉĻČ擬F(xiؤn)ĘŚ²ī£ŗ¼““¼Ó¹¤ŁQ(mؤo)Ņ×·½Ź½³öæŚčFĀ·ŌO(shØØ)ä-Ņ»°ćŁQ(mؤo)Ņ×·½Ź½³öæŚ=146.2-111.3≈35(|ŌŖ)”,£¬Ó^²ģßxķ(xiؤng)ŗĶµ(shØ“)ž(jØ“),£¬¼“æÉÅųżACßxķ(xiؤng)(ŅņÉ(gØØ)¬F(xiؤn)ĘŚĮ攢ŌöéL(zhØ£ng)ĀŹ²ī¾ą“ó,£¬Ņ»°ć²»æÉÄÜ“ęŌŚ¬F(xiؤn)ĘŚ²īÖµŗĶ»łĘŚ²īÖµĻąµČµÄĒér),”£

µŚČż²½£¬ŌŁ×ö»łĘŚĮæ±ČŻ^,£¬ ,µĆ

,µĆ ,£¬Ņ²¾ĶÕf(shuØ)Ć÷¼Ó¹¤ŁQ(mؤo)Ņ׵ĻłĘŚĮæ±ČŅ»°ćŁQ(mؤo)Ņ׵ĻłĘŚĮæ“ó”£ŌŚBDßxķ(xiؤng)ÖŠæÉŅŌÅųżDßxķ(xiؤng),”£

,£¬Ņ²¾ĶÕf(shuØ)Ć÷¼Ó¹¤ŁQ(mؤo)Ņ׵ĻłĘŚĮæ±ČŅ»°ćŁQ(mؤo)Ņ׵ĻłĘŚĮæ“ó”£ŌŚBDßxķ(xiؤng)ÖŠæÉŅŌÅųżDßxķ(xiؤng),”£

Ņņ“Ė,£¬“š°øßxńBßxķ(xiؤng)”£

”¾Ąż2”æ2012Äź1~10ŌĀĪŅų(guØ®)Žr(nØ®ng)®a(chØ£n)Ę·ßM(jجn)³öæŚæī~1414.48|ĆĄŌŖ,£¬Ż^ÉĻÄźĶ¬ĘŚ(ĻĀĶ¬)ŌöéL(zhØ£ng)16.27%,”£ĘäÖŠ£¬³öæŚ500.52|ĆĄŌŖ,£¬ŌöéL(zhØ£ng)4.49%,£¬ßM(jجn)æŚ913.96|ĆĄŌŖ£¬ŌöéL(zhØ£ng)23.92%,”£

2011Äź1~10ŌĀĪŅų(guØ®)Žr(nØ®ng)®a(chØ£n)Ę·¼s(shØŖ)¬F(xiؤn)( )?

A.ŁQ(mؤo)Ņ×Äę²ī413|ĆĄŌŖ B.ŁQ(mؤo)Ņ×Äę²ī259|ĆĄŌŖ

C.ŁQ(mؤo)Ņ×ķ²ī413|ĆĄŌŖ D.ŁQ(mؤo)Ņ×ķ²ī259|ĆĄŌŖ

”¾“š°ø”æD

”¾½āĪö”æ±¾ī}æ¼²é»łĘŚĮæ²īÖµÓ(jج)Ėć(wØØn)ī},”£

µŚŅ»²½£¬¶ØĪ»ĪÄ×Ö²ÄĮĻ,£¬“2012Äź1~10ŌĀĪŅų(guØ®)Žr(nØ®ng)®a(chØ£n)Ę·ßM(jجn)³öæŚæī~1414.48|ĆĄŌŖ,£¬Ż^ÉĻÄźĶ¬ĘŚ(ĻĀĶ¬)ŌöéL(zhØ£ng)16.27%”£ĘäÖŠ,£¬³öæŚ500.52|ĆĄŌŖ,£¬ŌöéL(zhØ£ng)4.49%,£¬ßM(jجn)æŚ913.96|ĆĄŌŖ£¬ŌöéL(zhØ£ng)23.92%”,”£

µŚ¶ž²½,£¬Ŗ(yØ©ng)ÓĆ¼¼ĒÉĻČ擬F(xiؤn)ĘŚ²ī£¬øłž(jØ“)ī}Ņā“ßM(jجn)æŚī~-³öæŚī~=913.96-500.52≈413|ĆĄŌŖ”,£¬Ó^²ģßxķ(xiؤng)ŗĶµ(shØ“)ž(jØ“),£¬¼“æÉÅųżACßxķ(xiؤng)(ŅņÉ(gØØ)¬F(xiؤn)ĘŚĮ攢ŌöéL(zhØ£ng)ĀŹ²ī¾ą“ó,£¬Ņ»°ć²»æÉÄÜ“ęŌŚ¬F(xiؤn)ĘŚ²īÖµŗĶ»łĘŚ²īÖµĻąµČµÄĒér)”£

µŚČż²½,£¬ŌŁ×ö»łĘŚĮæ±ČŻ^,£¬![]() £¬æɵĆ,£¬¼“2011Äź1~10ŌĀ,£¬³öæŚī~<ßM(jجn)æŚī~£¬ŹĒŁQ(mؤo)Ņ×Äę²ī,”£ĖłŅŌÅųżDßxķ(xiؤng),”£

£¬æɵĆ,£¬¼“2011Äź1~10ŌĀ,£¬³öæŚī~<ßM(jجn)æŚī~£¬ŹĒŁQ(mؤo)Ņ×Äę²ī,”£ĖłŅŌÅųżDßxķ(xiؤng),”£

Ņņ“Ė£¬ßxńBßxķ(xiؤng),”£

”¾Ąż3”æ

2012ğȫų(guØ®)Ņ(guØ©)Ä£ŅŌÉĻ¹¤I(yØØ)ĘóI(yØØ)ÖŠĖ½ I(yØŖng)ĘóI(yØØ)Ąū(rØ“n)æī~pČ„Ö÷ I(yØŖng)»īÓ(dØ°ng)Ąū(rØ“n)ŗóŹĒ( )|ŌŖ?

A.2511.9 B.-2511.9

C.4347 D.-4347

”¾“š°ø”æD

”¾½āĪö”æ±¾ī}æ¼²é»łĘŚĮæ²īÖµÓ(jج)Ėć,”£

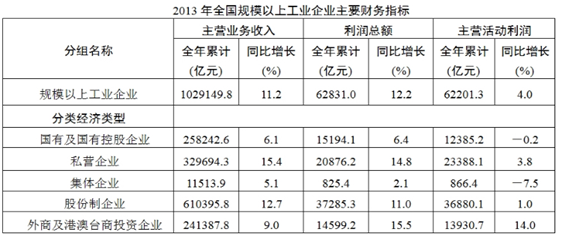

µŚŅ»²½£¬¶ØĪ»±ķøń“Ė½ I(yØŖng)ĘóI(yØØ)”ĖłŌŚŠŠ,£¬“2013ÄźĄū(rØ“n)æī~é20876.2|ŌŖ,£¬Ķ¬±ČŌöéL(zhØ£ng)14.8%;Ö÷ I(yØŖng)»īÓ(dØ°ng)Ąū(rØ“n)é23388.1|ŌŖ£¬Ķ¬±ČŌöéL(zhØ£ng)3.8%,”£”

µŚ¶ž²½,£¬Ŗ(yØ©ng)ÓĆ¼¼ĒÉĻČ擬F(xiؤn)ĘŚ²ī£¬øłž(jØ“)ī}Ņā“Ė½ I(yØŖng)ĘóI(yØØ)Ąū(rØ“n)-Ö÷ I(yØŖng)»īÓ(dØ°ng)Ąū(rØ“n)=20876.2-23388.1≈-2512|ŌŖ”,£¬Ó^²ģßxķ(xiؤng)ŗĶµ(shØ“)ž(jØ“),£¬¼“æÉÅųżABßxķ(xiؤng)(ŅņÉ(gØØ)¬F(xiؤn)ĘŚĮ攢ŌöéL(zhØ£ng)ĀŹ²ī¾ą“ó,£¬Ņ»°ć²»æÉÄÜ“ęŌŚ¬F(xiؤn)ĘŚ²īÖµŗĶ»łĘŚ²īÖµĻąµČµÄĒér),”£

µŚČż²½£¬ŌŁ×ö»łĘŚĮæ±ČŻ^,£¬ ,£¬¼“2012ÄźĖ½ I(yØŖng)ĘóI(yØØ)µÄĄū(rØ“n)æī~<Ö÷ I(yØŖng)»īÓ(dØ°ng)Ąū(rØ“n)ī~£¬×ö²īÖ®ŗó½Y(jiئ)¹ūéŲ(fØ“)µ(shØ“),£¬æÉŅŌÅųżCßxķ(xiؤng),”£

,£¬¼“2012ÄźĖ½ I(yØŖng)ĘóI(yØØ)µÄĄū(rØ“n)æī~<Ö÷ I(yØŖng)»īÓ(dØ°ng)Ąū(rØ“n)ī~£¬×ö²īÖ®ŗó½Y(jiئ)¹ūéŲ(fØ“)µ(shØ“),£¬æÉŅŌÅųżCßxķ(xiؤng),”£

Ņņ“Ė,£¬ßxńDßxķ(xiؤng)”£

ŅŌÉĻ¦(duج)“Ėī(lØØi)ī}ŠĶ×ö³öĮĖæ½Y(jiئ),£¬Ļ£Ķū¦(duج)“ó¼ŅÓŠĖłĶÖś,£¬×£“ó¼ŅŌēČճɓ¹«”!

ĻąźP(guØ”n)Č(nØØi)ČŻĶĘĖ]£ŗ

ŁNŠÄæ¼¹«æĶ·ž

ŁNŠÄ£(zhuØ”n)ŁæĶ·ž

ÉĻŅ»ĘŖ£ŗŁYĮĻ·ÖĪöäæ¼øÉŲÖ®»ģŗĻŌöéL(zhØ£ng)ĀŹ

ĻĀŅ»ĘŖ£ŗŁYĮĻ·ÖĪöäæ¼øÉŲ-\ÕŁYĮĻ·ÖĪöÖŠÄĒŠ©Ņ×åe(cuØ°)üc(diØ£n)

2023°ęČAD½ĢÄćŚAĆęŌĻµĮŠ ²ų(shر)¹«Õ(wØ“)TĆęŌČAD£(zhuØ”n)¼ŅŌ½ā1000ī}£Ø3±¾Ģ×£©

2023°ę½Ī÷¹«Õ(wØ“)T4±¾Ģ×+ÉźÕ½(jØ©ng)µä·¶ĪÄ50ĘŖ+ŠŠy(cØØ)øßīlæ¼üc(diØ£n) 6±¾

2023ŗÓ±±¹«Õ(wØ“)TŠŠy(cØØ)+ÉźÕīA(yØ“)y(cØØ)Ō¾ķ2±¾

¹«æ¼æŚ“üų(shر)10±¾£ØŠŠy(cØØ)+ÉźÕ£©

ó(bؤo)Ćūl¼ž?

Ī»ßxń?

¹PŌæĘÄæ?

ĆęŌ·½Ź½?

......

ŌŚ¾(xiؤn)æĶ·ž”Į

ŌŚ¾(xiؤn)æĶ·ž”Į

üc(diØ£n)ōĖłŠčŁYĮĻ£¬ß“aīI(lØ«ng)Č”

ÕŠæ¼¹«øęæ¼Ō“ó¾VĀĪ»±ķó(bؤo)ĆūČėæŚŹ(zhسn)æ¼×C“ņÓ”æ¼Ōr(shØŖ)ég³Éæ(jØ©)²éŌ(xزn)ĆęŌĆūĪäÓĆ¹«Ź¾æ¼ŌæģÓ

ó(bؤo)æ¼Į÷³Ģó(bؤo)æ¼(wØØn)“šó(bؤo)æ¼l¼žĀÄܽé½BÕž²ß·ØŅ(guØ©)ó(bؤo)æ¼µ(shØ“)ž(jØ“)·ÖĪövÄźæ¼Ēé

µ(shØ“)ĮæźP(guØ”n)ĻµŃŌÕZ(yس)Ąķ½āÅŠąĶĘĄķŁYĮĻ·ÖĪö³£×R(shØŖ)ÅŠąŠŠy(cØØ)¼¼ĒÉ

Ķ¶ŌV½Ø×hėŌ(huؤ):010-68296100![Åeó(bؤo)ą]Ļä](http://u2.huatu.com/xuyl/20181015jbyx.png)

APP")

ĘøÓ¢²Å")