2021-07-20 10:42:59 №«„ХҶTҝјФҮҫW

ОДХВҒнФҙЈәЙҪОч·ЦФә

ОДХВҒнФҙЈәЙҪОч·ЦФә

ҢҰҫWҪj»ҘЦъЖҪЕ_кP�,Ј¬FПу,Ј¬ДгФхГҙҝҙ??

Ўҫ…ўҝјҪвОцЎҝ

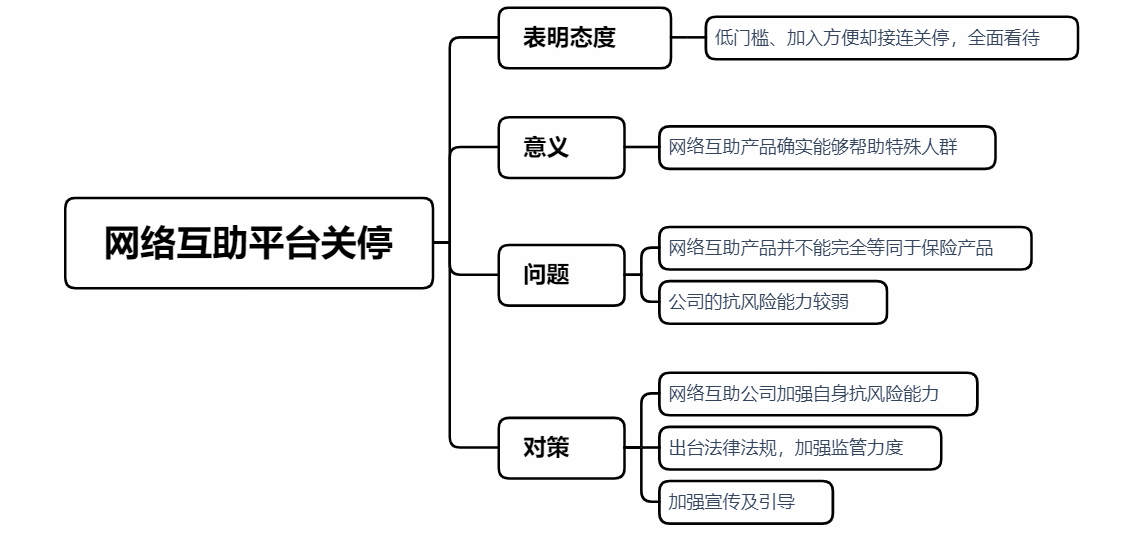

ҪьДкҒнЈ¬ФЪҫWҪjЙПіц¬FБЛТ»Р©ҙтЦш“0ФӘјУИл,ЎўТ»ИЛЙъІЎ,ЎўұҠИЛ·Ц”Ӯ”ЖмМ–өД»ҘЦъ®aЖ·ЙПҫҖҫWҪjЈ¬УЙУЪөНйTҷ‘,ЎўјУИл·ҪұгөИМШРФ,Ј¬јУЦ®ҫWҪjҙуҸSөДұі•шЈ¬К№өГЯ@Р©ЕыЦшұЈлUНвТВөД®aЖ·СёЛЩЯMИлИЛӮғөДТ•Т°,Ј¬¶М•rйgғИ·eАЫБЛҙуЕъ“нЬO,Ј¬ө«КЗФЪ°лДк•rйgғИЯ@Р©ҫWҪj»ҘЦъЖҪЕ_…sҪУЯBкPНЈЈ¬Я@·N¬FПуІ»өГІ»ТэЖрОТӮғөДЙоЛј,ЎЈҢҰУЪЯ@јюКВЗй,Ј¬ОТХJһйРиТӘИ«ГжҝҙҙэЈә

КЧПИЈ¬ҫWҪj»ҘЦъ®aЖ·ҙ_ҢҚДЬүтҺНЦъМШКвИЛИәЎЈәЬ¶аұЈлU№«ЛҫІўОҙҢҰ·ЗҪЎҝөуwТФј°70ҡqТФЙПөДИЛИәФOУӢПа‘ӘөДұЈлU®aЖ·,Ј¬Н¬•r¬FУРөДЙМҳI(yЁЁ)ұЈлUғrёсёЯ°ә,Ј¬ЧҢТ»°гјТНҘНы¶ш…sІҪЈ¬¶шЯ@·NҫWҪj»ҘЦъ®aЖ·УЙУЪӣ]УРұЈлU№«ЛҫФOБў,ЎўЯ\ IөИіЙұҫ,Ј¬К№өГЖдйTҷ‘Э^өНЈ¬З°ЖЪЩMУГЭ^ЙЩ,Ј¬ДЬүтЧҢәЬ¶аЩIІ»өҪ,ЎўЩIІ»ЖрХэТҺ(guЁ©)ЙМҳI(yЁЁ)ұЈлUөДИЛөГөҪ‘ӘУРөДұЈХПЈ¬ҹoТЙКЗТ»·NҢҰЙМҳI(yЁЁ)ұЈлUХжҝХөШҺ§өДСaід,Ј¬Я@Т»ьc,Ј¬КЗЦөөГЩқ“PөД;

ЖдҙОЈ¬Ф“®aЖ·ТІУРЖдМШУРөДұЧ¶ЛЈә

өЪТ»,Ј¬ҫWҪj»ҘЦъ®aЖ·ІўІ»ДЬНкИ«өИН¬УЪұЈлU®aЖ·,ЎЈлmИ»Я@·N®aЖ·УРұЈлUөДРФЩ|Ј¬ө«ҸДұҫЩ|ЙПҒнХf,Ј¬ЛьӮғКЗғЙ·NІ»Н¬өД®aЖ·,Ј¬ұЈлUөДұҫЩ|КЗТ»·NҪрИЪ®aЖ·Ј¬ПыЩMХЯЯx“с»ЁЩMЭ^ЙЩөДеXҒн«@өГёьҙуөДұЈХП,Ј¬ПыЩMХЯКЬөҪЎ¶ұЈлU·ЁЎ·өДұЈЧo;¶шҫWҪj»ҘЦъ®aЖ·өДұҫЩ|КЗұҠ»I,Ј¬іэБЛИұ·ҰПа‘ӘөДұO(jiЁЎn)№ЬЦ®НвЈ¬ЯҖҙжФЪЦш·ЁВЙР§БҰІ»ГчөДҶ–о},Ј¬

ПыЩMХЯіц¬FјmјҠНщНщЦ»ДЬНЁЯ^·ЁВЙНҫҸҪҪвӣQ;

өЪ¶ю,Ј¬№«ЛҫөДҝ№пLлUДЬБҰЭ^ИхЎЈгyұЈұO(jiЁЎn)•юҢҰУЪұЈлU№«ЛҫөДғ”ё¶ДЬБҰ,Ўў®aЖ·өДФOУӢ¶јУРҮАёсөД°СҝШЈ¬Н¬•rТІУРПаҢҰНкЙЖөДұЈХПҷCЦЖұЈЧCјҙК№ұЈлU№«ЛҫЖЖ®a,Ј¬Н¶ұЈИЛТІТАЕfПнУР¶өөЧҷCЦЖөДұЈХП,Ј¬ұЈлUәПН¬ИФИ»КЬ·ЁВЙұЈЧo;¶шҫWҪj»ҘЦъЖҪЕ_…sІўІ»ұ»ұЈлUПакPІҝйTұO(jiЁЎn)№ЬЈ¬ЖҪЕ_ҢҰУЪЧФјәөДЯ\ IДЈКҪУРёьҙуөДЧФЦчҷа,Ј¬ТІҫНТвО¶Цшҝ№пLлUДЬБҰёьИх,Ј¬Т»ө©ЩYҪржң”аБС»тХЯҳI(yЁЁ)„ХХ{ХыЈ¬»ҘЦъУӢ„қҫН•юГжЕRҪYКшөДпLлU,Ј¬¶шН¶ұЈИЛөДҷаТжТІҢўКҺИ»ҹoҙж,ЎЈ

ҫCЙПЈ¬ТӘК№өГЯ@·N®aЖ·ёьәГөШ·ю„ХУЪЙз•юҙуұҠ,Ј¬ОТХJһй‘ӘФ“ҸДТФПВҺЧӮҖ·ҪГжЦшКЦЈә

өЪТ»,Ј¬ҫWҪj»ҘЦъ№«ЛҫјУҸҠЧФЙнҝ№пLлUДЬБҰЎЈҫWҪj»ҘЦъ№«Лҫ‘ӘҝӮҪYіЙ№ҰҪӣтһЈ¬ОьИЎЖдЛыЖҪЕ_К§”ЎөДҪМУ–,Ј¬ҪииbұЈлU№«ЛҫөДҪӣ IДЈКҪ,Ј¬ЕcұЈлU№«ЛҫЯMРРәПЧчЈ¬ҪЁБўФЩұЈлUҷCЦЖ,Ј¬К№өГјҙК№ФвУцпLлUТІДЬНЁЯ^ЖдЛыұЈлU№«ЛҫөДФЩұЈлUЖҪ»¬Я^¶Й,Ј¬ҸД¶шұЈЧCБјРФ°l(fЁЎ)Х№Ј¬ЛщТФҫWҪj»ҘЦъ№«ЛҫНЁЯ^Х{ХыҳI(yЁЁ)„ХҪӣ IДЈКҪҒнҢӨЗуЧФЙн°l(fЁЎ)Х№өДН¬•r,Ј¬ТІ‘ӘФ“·eҳOјУҸҠЧФЙнөДҝ№пLлUДЬБҰ,Ј¬ёьәГөШҪӣ IЧФЙнЎў·ю„ХҙуұҠ;

өЪ¶ю,Ј¬іцЕ_·ЁВЙ·ЁТҺ(guЁ©),Ј¬јУҸҠұO(jiЁЎn)№ЬБҰ¶ИЎЈҮшјТ‘ӘФ“ёщ“юОТҮш¬FУРөДЎ¶ұЈлU·ЁЎ·ј°ПакP·ЁВЙ·ЁТҺ(guЁ©),Ј¬ҢҰУЪФ“РРҳI(yЁЁ)ј°•rіцЕ_Па‘ӘөД·ЁВЙ·ЁТҺ(guЁ©)ЯMРРТҺ(guЁ©)·¶,Ј¬МбёЯңКИлйTҷ‘Ј¬ҢҰУЪіцЕ_»ҘЦъ®aЖ·өД№«ЛҫЩYЩ|ЯMРРҮАёсҢҸәЛ,Ј¬ТэИл“ъұЈҷCЦЖ;ФOБўҢЈйTөДұO(jiЁЎn)№ЬҷCҳӢТФјУҸҠұO(jiЁЎn)№Ь,Ј¬ҢҰУЪФ“РРҳI(yЁЁ)өДХэіЈ°l(fЁЎ)Х№ЯMРРЦёҢ§әНТҺ(guЁ©)·¶Ј¬ФOБўұO(jiЁЎn)¶ҪЕeҲуЗюөА,Ј¬°l(fЁЎ)“]Йз•юБҰБҝҢҰУЪФ“РРҳI(yЁЁ)өД°l(fЁЎ)Х№Я^іМЯMРРұO(jiЁЎn)¶ҪЕcұO(jiЁЎn)№Ь;ФOБўПыЩMХЯҫSҷаЗюөА,Ј¬ҢҰУЪЖҪЕ_кPНЈҢ§ЦВөДПыЩMХЯҷаТжКЬ“pЈ¬ТӘНкЙЖПа‘ӘөД·ЁВЙ·ЁТҺ(guЁ©),Ј¬ұЈХППыЩMХЯДЬНЁЯ^әПАнЗюөАәП·ЁҫSҷа,Ј¬НЁЯ^¶аӮҖлA¶ОөД№ЬҝШЈ¬К№өГФ“®aЖ·ХжХэіЙһйҢҰ¬FУРЙМҳI(yЁЁ)ұЈлUөДТ»·NСaід,Ј¬»Эј°ёь¶аөДИЛИә;

өЪИэ,Ј¬јУҸҠРыӮчј°ТэҢ§ЎЈЖҪЕ_ТӘГчҙ_ЧФЙн®aЖ·өД¶ЁО»,Ј¬°l(fЁЎ)“]ЧФЙнЙз•юЦчуwШҹИО,Ј¬ИзҢҚПтПыЩMХЯМṩԓ®aЖ·өДҫЯуwРЕПў;Хюё®ТІ‘ӘФ“ФЪЙз•юЙПјУҙуұЈлUЦӘЧRөДРыӮчБҰ¶ИЈ¬ТэҢ§ИЛӮғХэҙ_өШҝҙҙэ»ҘЦъ®aЖ·ТФј°ЯxЩҸЯmәПЧФјәөДұЈлU®aЖ·,ЎЈ

ЎҫЛјВ·ҝӮҪYЎҝ

ПакPғИИЭНЖЛ]Јә

ҲуГы—lјю?

ҚҸО»Яx“с?

№PФҮҝЖДҝ?

ГжФҮ·ҪКҪ?

......

ФЪҫҖҝН·юЎБ

ФЪҫҖҝН·юЎБ

![ЕeҲуа]Пд](http://u2.huatu.com/xuyl/20181015jbyx.png)